FinScore de CRiskCo es un puntaje crediticio, que es una medida estadística que ayuda a las

empresas y proveedores de crédito a tomar mejores decisiones crediticias. Está bien

establecido que el uso de puntajes de crédito tiene un impacto significativo en el crecimiento

económico y la inclusión financiera. Debido a un mejor acceso a datos financieros históricos y

en tiempo real, los avances en el poder de la computadora y la demanda de eficiencia, la

creación, las capacidades de predicción y el uso han mejorado significativamente.

La puntuación crediticia se utiliza para aprobar o rechazar solicitudes de crédito, hacer ofertas a

posibles consumidores y empresas, determinar los niveles de precios y ajustar el precio al

riesgo. Este método ha progresado desde los métodos estadísticos tradicionales hasta el uso

de algoritmos y métodos avanzados como el bosque aleatorio, la red neuronal, la red neuronal

recursiva (RNN), la red neuronal profunda y el aumento de gradiente.

El puntaje crediticio de CRiskCo en México, conocido como FinScore, es una comparación del

comportamiento financiero de una empresa con el de otras empresas en el mercado mexicano,

que van desde las de mejor desempeño hasta las de menor desempeño. Está determinada por

el rendimiento financiero de la empresa. Indica qué tan estable es la empresa y cuánto riesgo

implica para la entidad financiera.

Ejemplos de lo que busca el modelo

● Una historia demostrada de Ventas, la tendencia y el crecimiento

● El nivel de Concentración de Clientes y Proveedores

● La capacidad de la empresa para generar un beneficio operativo positivo

● La fortaleza del Balance General – el nivel de Pasivos vs Activos

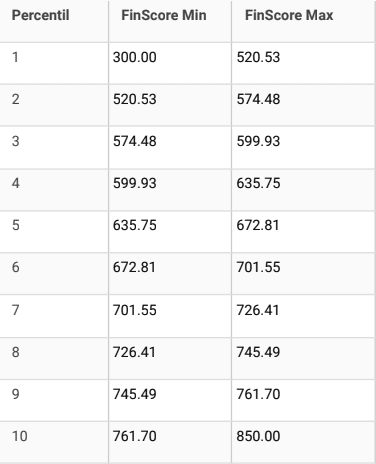

El rango de puntuación está entre 300 (riesgo más alto) y 850 (riesgo más bajo).

El modelo fue desarrollado en los laboratorios de R&D de CRiskCo y es titular de los derechos

de propiedad intelectual.

Objetivo

Encontrar un modelo que pueda calificar a las empresas, para proporcionar capacidades de

predicción de la probabilidad de incumplimiento de las empresas. El sistema de calificación

debe permitir que el proveedor de crédito seleccione las empresas de mayor rendimiento y

comprenda cuál es la posición de cada solicitante con respecto a sus pares.

Modelo FinScore 1 de agosto de 2022

En los siguientes párrafos proporcionamos datos e información sobre cómo construimos el

modelo y medidas clave para explicar su solidez estadística.

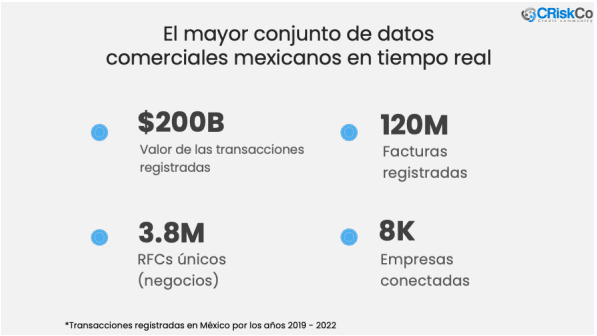

Los Datos

El conjunto de datos utilizado para desarrollar, probar y validar el modelo incluye 6120

empresas y 120 000 000 de transacciones registradas (facturas) por un total de más de 220

billones de USD entre 2019 y 2022.

Del conjunto de datos identificamos dos subgrupos y dividimos el número total de empresas en tres grupos:

- Empresas en default, ~200 empresas

- Empresas en crecimiento, ~1900 empresas

- Empresas indefinidas, ~4.000 empresas

Proceso

El conjunto de datos se utilizó para entrenar un modelo de Machine Learning (ML) para

calificar a cada nuevo solicitante y determinar si es más similar al primer grupo de

empresas en incumplimiento o al segundo grupo de empresas en crecimiento. Para

desarrollar el modelo, dividimos las empresas en tres grupos al azar:

- Formando 33%

- Validando 33%

- Probando 34%

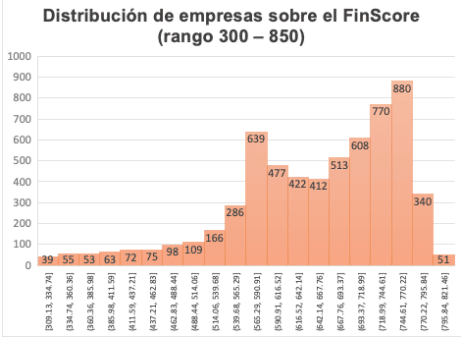

Percentiles

Luego dividimos las empresas en 10 percentiles, con 612 empresas en cada uno.

Los percentiles se ordenaron del 1 al 10, recibiendo el percentil 1 las puntuaciones más bajas y

el percentil 10 representando el 10% más alto de las empresas que reciben la puntuación más

alta.

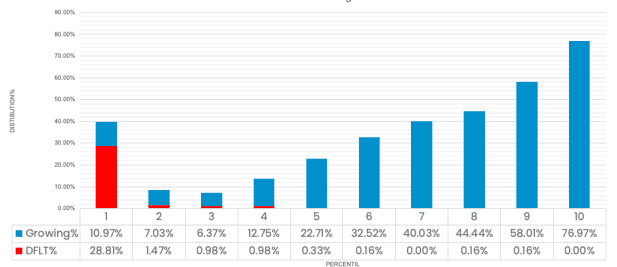

El siguiente paso fue ver cómo se distribuyeron los grupos 1 y 2 para cada percentil, donde el

modelo perfecto colocaría todo el grupo 1 en el percentil más bajo (1) y el grupo 2 repartido

entre los cuatro percentiles superiores (7 a 10).

Distribución de empresas en default y empresas en crecimiento de cada percentil

El gráfico anterior muestra claramente que la mayoría de los eventos del Grupo 1 ocurrieron en

los percentiles 1 y 2, con varios eventos únicos que ocurrieron en los percentiles más altos. Se

encontró una empresa en los percentiles 6, 8 y 9.

A medida que la posición percentil de una empresa aumenta en el Grupo 2, la probabilidad de

que sea una empresa en crecimiento aumenta drásticamente.

Predictores

Podemos derivar varios conocimientos y comportamientos financieros del modelo, que

destacaremos para los propietarios de negocios y los proveedores de crédito. Las mejoras en

estas funciones darán como resultado un FinScore más alto y una menor probabilidad de

incumplimiento. Algunos son bien conocidos en la industria, mientras que

otros son más sorprendentes y relevantes para el comportamiento específico del mercado

mexicano. No tenemos la intención de revelar todas las características y sus pesos porque esta

es propiedad intelectual exclusiva de CRiskCo; sin embargo, tenemos la intención de

proporcionar herramientas para ayudar a los dueños de negocios y proveedores de crédito a

comprender qué debemos buscar y cómo puede afectar el puntaje de una empresa.

Descubrimos una fuerte correlación entre las siguientes características:

· Riesgo de Concentración de Clientes

· Riesgo de Concentraciones de Proveedores

· Tamaño de la empresa

· Un flujo constante de ingresos

· Crecimiento de ventas en los últimos 24 meses

· Días de ventas pendientes (DSO)

· Edad de la empresa

Nuestro consejo para los dueños de negocios que desean mejorar su puntaje es diversificar su

flujo de ingresos de una variedad de clientes, así como invertir en encontrar proveedores de la

competencia y trabajar con varios de ellos.

Además, mantener un flujo constante de ingresos mientras aumenta los ingresos en promedio

puede fortalecer la posición de la empresa y dar como resultado una puntuación más alta.

Finalmente, descubrimos que es probable que favorecer las transacciones con tarjeta

(crédito/débito) respalde el crecimiento de su negocio y resulte en un FinScore más alto para el

negocio.

Modelo en curso y desarrollo futuro

Los datos y la capacidad de extraer información de los datos son los cimientos del modelo de

aprendizaje automático de CRiskCo. A medida que nuestro conjunto de datos crece cada

semana y aprendemos de casos de empresas recientemente incumplidas; el modelo se

actualizará trimestralmente. El FinScore cambiará con cada lanzamiento del nuevo modelo y

pondremos a disposición la nueva tabla de percentiles.

Estamos invirtiendo tiempo y recursos para mejorar y crear modelos adicionales que puedan

ayudar, y planeamos lanzarlos en un futuro cercano a medida que aprendemos lo que requiere

el mercado y lo que podemos ver a partir de los datos. Si tiene alguna sugerencia o pregunta

sobre un modelo futuro, envíe un correo electrónico a contact@criskco.com y le responderemos

lo antes posible.

Conclusión

Como se muestra en la Figura 4, descubrimos una fuerte y clara correlación entre el FinScore

que recibe una empresa y la probabilidad de ser una empresa en mora o en crecimiento. Como

proveedor de crédito, puede utilizar el modelo para evaluar el desempeño del solicitante, así

como la capacidad de la empresa para pagar la deuda o devolver un préstamo con éxito.

Como cliente de CRiskCo, automáticamente recibe el FinScore integrado en nuestra plataforma

para cualquier empresa conectada en México sin ninguna acción de su parte.

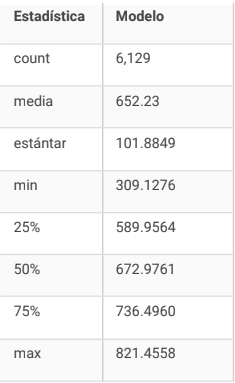

Resumen de estadísticas del conjunto de datos

Diccionario

Datos alternativos

Datos recopilados de fuentes de datos no tradicionales. Los datos de geolocalización, las

transacciones en el punto de venta, los datos del dispositivo y las publicaciones en las redes

sociales son algunos ejemplos.

Calificación Crediticia

Una expresión numérica que representa la solvencia de una entidad.

Puntuacion de credito

Un análisis estadístico que estima la probabilidad de que un solicitante de préstamo, un

prestatario existente o una contraparte incumplan o se vuelvan morosos.

Proveedor de servicios de informes crediticios

Entidad que administra un mecanismo de recolección, procesamiento y distribución de

información crediticia a los usuarios de los datos, así como la prestación de servicios de valor

agregado en base a dichos datos.

Proveedor de servicios de crédito

Una empresa que ofrece préstamos y otras formas de crédito disponibles para consumidores y

empresas. Se incluyen instituciones financieras, bancos, proveedores de tecnología financiera y

prestamistas alternativos.

Sobre ajuste

El análisis corresponde demasiado a un conjunto específico de datos de entrenamiento, lo que

resulta en una incapacidad para predecir con precisión futuras observaciones.

Datos estructurados

Cualquier dato contenido dentro de un campo fijo de un registro o archivo. Por lo general, los

datos se almacenan en bases de datos relacionales y hojas de cálculo. La estructura formal

simplifica el ingreso, el almacenamiento, la consulta y el análisis de datos.

Datos no estructurados

Datos que carecen de un modelo de datos predefinido o que no están organizados de una

manera predefinida. Archivos de texto, imágenes, datos de redes sociales y datos de sensores

son ejemplos comunes.

Riesgo de concentración de clientes

La concentración de clientes es una medida de la distribución de los ingresos totales generados

por la base de clientes. Una empresa que vende a un gran número de clientes de pequeño

volumen tiene una menor concentración de clientes que una empresa que depende de un

pequeño número de grandes clientes para la mayoría de sus ventas.

Riesgo de Concentraciones de Proveedores

La concentración de proveedores es una medida de la distribución de las compras totales de la

base de proveedores. Una empresa que compra a un gran número de pequeños proveedores

tiene una menor concentración de proveedores que una empresa que depende de un pequeño

número de grandes proveedores para la mayoría de sus insumos.

Tamaño de la empresa

El criterio para el tamaño de la empresa se basa en los ingresos anuales donde: Pequeña < 5M MXN, Mediana 5 – 6.7M, Grande 6.7 – 180M y Global > 180M.

Un flujo constante de ingresos

Los ingresos de la empresa se evalúan como la vitalidad de los ingresos de la empresa mes a

mes. Una forma sencilla de medirlo es sumar todas las diferencias.

Fórmula: ABS(ingreso_mes_1 – ingreso_mes_0) + ABS(ingreso_mes_2 – ingreso_mes_1) +

ABS(ingreso_mes_3 – ingreso_mes_2) …

Donde:

ABS = absoluto

ingreso = ingresos totales en el mes X.

Crecimiento en las ventas durante los últimos 24 meses.

El crecimiento en las ventas se logra al tener un aumento del 20% o más en el total de las

facturas emitidas a los clientes en los últimos 12 meses, en comparación con el total de los 12

meses anteriores.

Días de ventas pendientes (DSO)

Los días de ventas pendientes son una medida del número promedio de días que tarda una

empresa en cobrar el pago de una venta. El cálculo se basa en los estados financieros anuales.

Edad de la empresa

La edad de la empresa se mide como los años que la empresa ha estado operando. Es menos

probable que las empresas más jóvenes tengan un historial en términos de establecimiento,

tienden a tener menos activos y, en general, son más pequeñas que las más establecidas.

Percentil

Un percentil es una medida utilizada en estadística que indica el valor por debajo del cual cae

un porcentaje dado de observaciones en un grupo de observaciones. Por ejemplo, el percentil

20 es el valor (o puntaje) por debajo del cual se puede encontrar el 20% de las observaciones.

Inteligencia Artificial (IA)

La inteligencia artificial (IA) es la inteligencia demostrada por las máquinas, a diferencia de la

inteligencia natural que muestran los animales, incluidos los humanos. La investigación de IA

se ha definido como el campo de estudio de los agentes inteligentes, que se refiere a cualquier

sistema que percibe su entorno y realiza acciones que maximizan sus posibilidades de lograr

sus objetivos.

*fuente wikipedia

Aprendizaje automático (ML)

El aprendizaje automático (ML) es un campo de investigación dedicado a comprender y crear

métodos que “aprendan”, es decir, métodos que aprovechan los datos para mejorar el

rendimiento en algún conjunto de tareas. Se considera parte de la inteligencia artificial. Los

algoritmos de aprendizaje automático construyen un modelo basado en datos de muestra,

conocidos como datos de entrenamiento, para hacer predicciones o tomar decisiones sin estar

programados explícitamente para hacerlo. Los algoritmos de aprendizaje automático se utilizan

en una amplia variedad de aplicaciones, como en medicina, filtrado de correo electrónico,

reconocimiento de voz y visión artificial, donde es difícil o inviable desarrollar algoritmos

convencionales para realizar las tareas necesarias.

*fuente wikipedia